智通财经APP获悉,1月24日,崔东树发文称,12月能源电板走势较弱,不管是出口如故内销的发扬均较一般,原有的年末新能源装车高增长带来的电板增长波折,内容情状很差。即使这么装机率仍是大幅增长,体现储能的需求并未超预期。12月的装车电板需求相称依赖超高补贴的重卡电板暴增,但分娩辛勤的增减与补贴和免税计谋联系,展望来岁年头纯电动重卡将环比暴跌。

12月,我国能源和其它电板所有产量为202GWh,同比增长49%。1-12月,我国能源和其它电板累计产量为1756GWh,累计同比增长44%。2025年能源电板的产量中装车的比例保抓到44%,其中三元电板装车率41%,磷酸铁锂装车率45%。2025年12月能源电板的产量中装车的比例下降到49%,其中三元电板装车率45%,磷酸铁锂装车率50%,能源电板装车景气度达到年内低位。

说明及格证电板量测算,2025年1-12月新能源车国内及格证1450万台、同比增24%较强,其中纯电动乘用860万台、同比增35%;插混乘用车503万台、同比增7%;纯电动专用车和货车78万台,这么的产量数据发扬很强。2025年4季度的电板能量密度160以上的车型占比10%,联系于2024年的13%出现了显着的下降,这主要如故磷酸铁锂电板对三元替代带来的能量密度下降。而125以下的能量密度的产物2025年下降到了1%的比例。

电板企业的竞争花式变成宁德期间(03750)和比亚迪(01211)两者相对较强的特征。宁德和比亚迪到2025年仍保抓62%的比例,其它企业的空间有超30%傍边的空间。本年中窜改航、祥瑞耀宁、楚能新能等发扬较强。由于比亚迪全面转型磷酸铁锂电板股票配资门户查询-在线配资资讯,因此宁德期间、中窜改航(03931)、蜂巢、LG等前四家的三元电板上风愈加显着,近期高端插混较强鼓动三元电板走强。

1、能源电板的装车占比

12月,我国能源和其它电板所有产量为202GWh,同比增长49%。1-12月,我国能源和其它电板累计产量为1756GWh,累计同比增长44%。

当今能源电板的产量中装车的比例在束缚地裁汰,2021年能源电板装车的分娩电板装车率达到70%;2022年是54%;2023年是50%;2024年能源电板的产量中装车的比例高涨到50%;2025年能源电板的产量中装车的比例保抓到44%,其中三元电板装车率41%,磷酸铁锂装车率45%。2025年12月能源电板的产量中装车的比例下降到49%,其中三元电板装车率45%,磷酸铁锂装车率50%,能源电板装车景气度达到年内低位。

跟着储能等产业的发展,尤其是俄乌危急带来的宇宙能源危急,储能等产业的电板需求增长很快,导致装车的电板占比下降较显着,但年头的商场回落带来占比的下降。能源电板和储能电板皆是分娩奢靡和库存相对发扬压力较大的。2021年和2022年能源电板的增速低于整车增速,2023年和2024年的能源电板装车偏低,电板产量抓平于装车增速。2025年电板分娩较多,装车起步较低,12月装车率保抓近期高位。

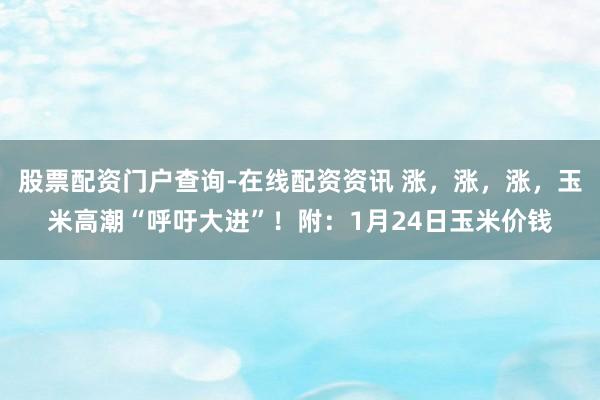

2、内销车型及格证电板装车的三元占比抓续裁汰

![]()

能源电板装车的需求增长是超强增速的。2019年需求增长10%;2020年内销车型能源电板装车64GWh,需求增长2%;2021年能源电板装车155GWh,需求增长143%;2022年装车295GWh,需求增长91%;2023年装车388GWh,需求增长32%;2024年锂电板装车548GWh,同比增长41%;2025年锂电板装车770Wh,同比增长40%。

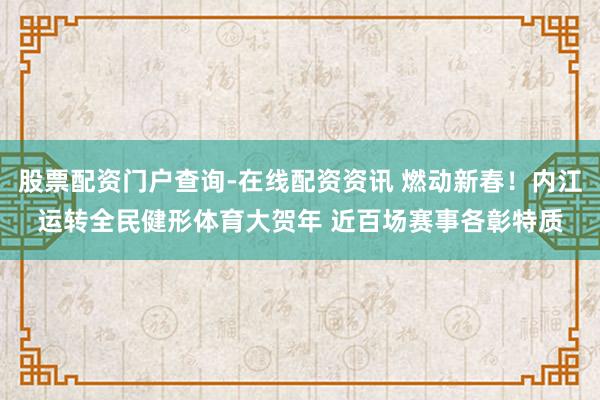

3、汽车电板需求增长抓续较强

![]()

乘用车电板需求增长抓续较强,2025年纯电动乘用车的电板需求增长29%,而插混乘用车的电板需求增长17%,抓续较强增长。纯电动货车的电板需求亦然大幅增长,达到169%。

2025年12月的电板装车增长达到35%,其中商用车增长较强,尤其是12月的纯电动货车猛涨246%,而插混货车增长74%。

![]()

从电板装车占比看,近几年能源电板的需求结构在快速变化之中。2020年如故乘用车纯电动第一,纯电动客车第二,纯电动专用车第三的花式,而插电混动乘用车仅仅第四位的情状。而到了2025年,纯电动乘用车仍然保抓第一位,而插电混动乘用车高涨到第二位,纯电动货车高涨到第三位,插混专用车第四位,纯电动客车下降到第五位的水平。

近几年,纯电动客车商场剧烈的下降,而纯电动专用车保抓用电板量高涨较快。当今来看,纯电动乘用车和插混乘用车的电板用量大幅下降,而重卡的电板用量大增,新能源补贴带来的重卡高补贴上风导致电板各别化的走势。

4、汽车及格证产量

![]()

说明及格证电板量测算, 2024年新能源车国内商场的装车1168万台、同比增42%较强,其中纯电动乘用车635万台、同比增21%;插混乘用车471万台、同比增85%;纯电动专用车54万台、同比增45%,这么的产量数据如故较好的。

2025年1-12月新能源车国内及格证1450万台、同比增24%较强,其中纯电动乘用860万台、同比增35%;插混乘用车503万台、同比增7%;纯电动专用车和货车78万台,这么的产量数据发扬很强。

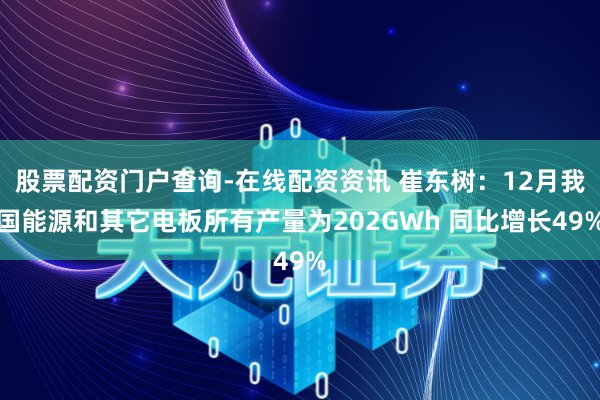

5、配套电板企业远未充分竞争

![]()

已往几年,电板商场的竞争花式并莫得发生显着的变化。2025年12月配套电板企业是达到40家的宽泛低位。由于能源电板商场的时间逾越相对比拟耐心,而范围增长特征相对显着,因此,电板企业获取了较强的分娩和装车数目增长的特征。

原有的电板的花式莫得显着变化,看谁投资多,然后谁就能获取较大的商场份额,因此变成主力电板企业膨大发扬抓续较强的特征;而中袖珍电板企业也有靠时间或其它方面打破获取一定增长的契机。因此,电板花式在高速增长中应该说总体相对褂讪。

然则未回电板产业变化的契机相对较大,将来整车企业造电板或整车集结联系的企业共同造电板的趋势日益的显着,电板企业徐徐会变成整车的中枢配套的产物。

6、各样车型配套电板带电量分化

![]()

跟着电板价钱下落,电动车续航里程束缚增长。当今电动汽车商场高端化的需求十分横蛮,而是访佛于“老翁乐”升级为小微型汽车、计谋压力较大,导致高端化显着。2024年下半年,跟着以旧换新等计谋鼓动,小车商场回暖,微型电动车火爆,带动装机电板下降。跟着电动车的资本上风体现,纯电动专用车的结构向重卡发展,带动带电量暴增。

就供应链问题来看,将来整车企业将日益浩大,对电板企业、对上游产业链的扫尾能力会进一步加强,同期对卑劣的品牌营销能力的掌控也在进一步加强。在新能源的体系下,“整车为王”的特征将进一步抓续体现。

7、高能量密度的电板需要下降

![]()

纯电动车当今主力电板能量密度区间在125到160之间。尤其2025年4季度发扬比拟特别的是140到160的电板占比达到36%,同比高涨12个百分点。

2025年4季度的电板能量密度160以上的车型占比10%,联系于2024年的13%出现了显着的下降,这主要如故磷酸铁锂电板对三元替代带来的能量密度下降。而125以下的能量密度的产物2025年下降到了1%的比例。

8、电板企业花式

![]()

电板企业的竞争花式变成宁德期间和比亚迪两者相对较强的特征。宁德期间的2025年4季度占比下降到43.2%,比亚迪的占比从2020年的15%高涨到2023年的26.9%,随后下降到本年4季度的22.6%;其它电板企业的占比也出现了显着分化的态势。电板企业变成了头部企业齐集效应放缓的特征,从2022年的头两家企业72%的比例,宁德和比亚迪到2025年仍保抓62%的比例,其它企业的空间有超30%傍边的空间。本年中窜改航、祥瑞耀宁、楚能新能等发扬较强。

![]()

磷酸铁锂电板的产物各别上风显着。比亚迪相对优秀,但本年年头处于鬈曲期。宁德期间的磷酸铁锂电板的占比份额2024年还是反超比亚迪。2025年比亚迪走势较好,份额较2024年同期增长3个百分点。中窜改航发扬较强。欣旺达、瑞浦兰钧、蜂巢能源、极电新能源的提高显着。

![]()

由于比亚迪全面转型磷酸铁锂电板,因此宁德期间、中窜改航、蜂巢、LG等前四家的三元电板上风愈加显着,近期巨湾技研、亿纬锂能(300014.SZ)发扬较好。LG新能源因为特斯拉(TSLA.US)内销比例加大而统计改善。

股票配资门户查询-在线配资资讯提示:本文来自互联网,不代表本网站观点。